Activos por derecho de uso niif 16

NIIF 16 Arrendamientos - IFRS. Contabilidad de los arrendatarios IN10 La NIIF 16 introduce un modelo de contabilización de los arrendamientos único y requiere que un arrendatario reconozca los activos y pasivos de todos los arrendamientos con …. NIIF 16 - Deloitte US activos por derecho de uso niif 16. forma legal de un arrendamiento pero transmiten el derecho a usar un activo a cambio de un pago o serie de pagos son, o contienen, arrendamientos que deben contabilizarse …. Norma Internacional de Información Financiera 16 Arrendamientos. Valoración inicial del activo por derecho de uso 23 En la fecha de comienzo, el arrendatario valorará el activo por derecho de uso al coste. 24 El coste del activo por …

cövşən kəbir duası

. de NIIF 16 - Arrendamientos - PwC. En enero de 2016, el IASB emitió la NIIF 16 - Arrendamientos, efectiva de manera obligatoria para los periodos que comenzaron a partir del 1 de enero de 2019, …. Arrendamientos Una guía para el IFRS 16 - Deloitte US activos por derecho de uso niif 16. Todos los otros arrendamientos que estén dentro del alcance del IFRS 16 están requeridos a ser incorporados en el balance general por los arrendatarios – reconociendo un activo … activos por derecho de uso niif 16. Propiedades, Planta y Equipo NIC 16 - Deloitte US. contable de propiedades, planta y equipo son la contabilización de los activos, la determinación de su importe en libros y los cargos por depreciación y pérdidas por … activos por derecho de uso niif 16. Venta y Arrendamiento Posterior con Pagos Variables—NIIF 16. NIIF 16. La consulta preguntaba sobre la forma, en la transacción descrita, en que mide el arrendatario-vendedor el activo por derecho de uso que surge del arrendamiento …. NIIF 16 la nueva norma contable sobre arrendamientos - KPMG. por el “Derecho al uso” (DAU) del activo arrendado, con contrapartida en la “Deuda por arrendamiento” (DA) por el valor actual de los pagos que se comprometió a realizar en …foivos cinema

. Derechos del Subsuelo (NIIF 16) - IFRS. el derecho a decidir el uso del activo identificado a lo largo del periodo de uso. Activos identificados Los párrafos B13 a B20 de la NIIF 16 proporcionan guías de aplicación …. La definición de un arrendamiento - IFRS activos por derecho de uso niif 16bakirəlik nə deməkdir

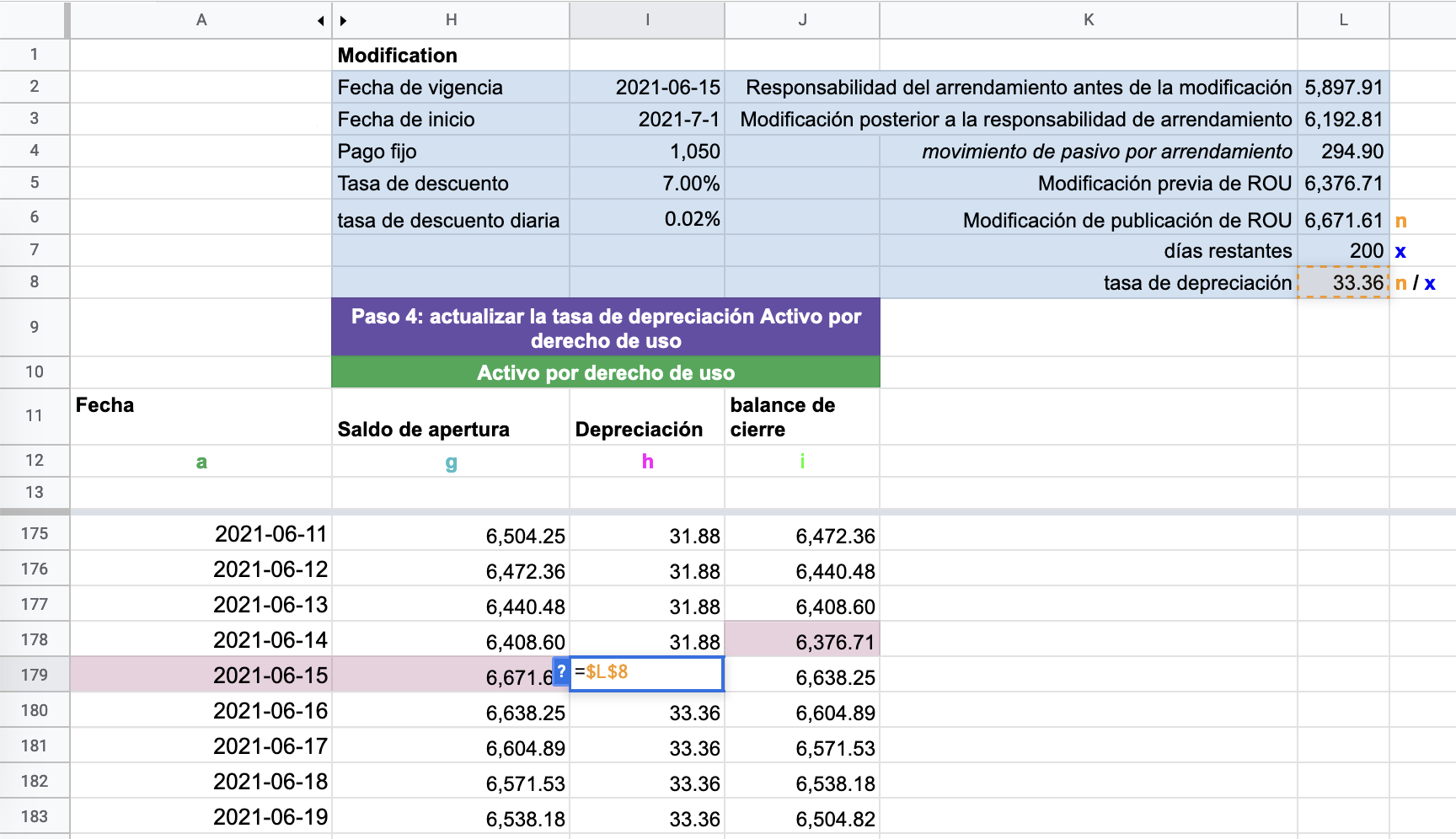

. El párrafo 9 de la NIIF 16 señala que "un contrato es, o contiene, un arrendamiento si transmite el derecho a usar un activo identificado por un periodo de tiempo a cambio …. NIIF 16 Arrendamiento - Caso Práctico - Como Arrendatario activos por derecho de uso niif 16. Activo por derecho de uso: 573,295 : Pasivo por arrendamiento : 573,295: Por el reconocimiento inicial de los contratos de arrendamiento bajo NIIF 16 : Registro …. NIIF 16 - Arrendamientos - NIIF.INFO activos por derecho de uso niif 16. NIIF 16 – Arrendamientos activos por derecho de uso niif 16. Una entidad aplicará esta Norma a todos los arrendamientos incluyendo los arrendamientos de activos de derechos de uso en un … activos por derecho de uso niif 16. como contabilizar arrendamientos operativos con la …. La novedad de la NIIF 16 se encuentra en el tratamiento contable de los arrendamientos materiales operativos, es decir, la contabilización del derecho de uso de un activo subyacente …. NIIF 16 Arrendamientos activos por derecho de uso niif 16. NIIF 16 2 Septiembre 2021 8 La elección en el caso de arrendamientos a corto plazo se efectuará por clases de activos subyacentes a los que se refiera el derecho de uso. Una clase de activos subyacentes es un conjunto de activos subyacentes de similar naturaleza y uso en las actividades de la entidad.. Consultas frecuentes sobre Régimen Informativo - Banco Central de …. BANCO CENTRAL DE LA REPÚBLICA ARGENTINA. Reconquista 266 C1003ABF CABA Argentina. (011) 4348-3500 | (011) 4000-1200. www.bcra.gob.ar. Consultas frecuentes realizadas por entidades sobre Régimen Informativo del BCRA.. Aplicación de la NIIF 16 - Economia Expandida. Significa que una empresa que adopte este recurso práctico aplicará los requisitos de la NIIF 16 solo a los arrendamientos que comiencen antes de la fecha activos por derecho de uso niif 16. Excluya el costo directo inicial de la medición de los activos por derecho de uso activos por derecho de uso niif 16. Utilice la retrospectiva para determinar el plazo del arrendamiento. Temas relacionados. NIIF 16 .. Ejemplo 1 - cradleaccounting.com. Una vez que haya determinado estos valores, deberá calcular el pasivo por arrendamiento y el activo por derecho de uso conforme a la NIIF 16/NIC 16. Contabilidad de modificación. Antes de continuar, debemos resaltar la contabilidad de … activos por derecho de uso niif 16. Arrendamientos Una guía para el IFRS 16 - Deloitte US. Todos los otros arrendamientos que estén dentro del alcance del IFRS 16 están requeridos a ser incorporados en el balance general por los arrendatarios – reconociendo un activo de ‘derecho-de-uso’ y el pasivo relacionado por arrendamiento, haciéndolo al comienzo del arrendamiento, con la contabilidad subsiguiente generalmente. Norma Internacional de Información Financiera 16 - MEF. 8 La elección para los arrendamientos a corto plazo se realizará por clase de activo subyacente con el que se relaciona el derecho de uso. Una clase de activo subyacente es una agrupación de activos de naturaleza y uso similar en las operaciones de una entidad activos por derecho de uso niif 16. La elección de los arrendamientos en los que el activo subyacente esarthryl iskustva

ms office word 2007-də office button menyusunda hansı əmr yerləşmir?

. NIIF 16 - Universidad Mariano Gálvez de Guatemala Facultad . - Studocu. Resumen de la NIIF 16, Arrendamientos, y resolución de dos casos prácticos. universidad mariano gálvez de guatemala facultad ciencias económicas centro. o Incluirá los activos por derecho de uso dentro de la misma partida de los estados financieros que le hubiera correspondido a los activos subyacentes de haber sido de su propiedad; y.. NIIF 16 Arrendamientos Resumen - KPMG activos por derecho de uso niif 16biri var perviz bulbule

. Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados. ¿Por qué es importante? La mayoría de sociedades alquilan activos. Según la NIIF 16, los arrendatarios incluirán los arrendamientos en el balance. La nueva definición de arrendamiento se convierte en la nueva prueba dentro/fuera de balance.. NIIF 16 (ARRENDAMIENTOS) Y NORMAS TRIBUTARIAS DEL …. 8/9. Reconocimiento del derecho de uso bajo NIIF 16 para el arrendatario Activos Pasivos Activo fijo - Derecho de Uso Maquinaria y equipo 1.000 Patrimonio Activos Fiscales Pasivos Fiscales Patrimonio Fiscal Estado de Situación Financiera Declaración de Renta Derecho de Uso 0 Depreciación 0 Obligación por pagar (100) Renta liquida 0 activos por derecho de uso niif 16. NIIF 16 - Ministerio de Economía y Finanzas - MEF. 3 Una entidad aplicará esta Norma a todos los arrendamientos incluyendo los arrendamientos de . activos de derechos de uso. en un . subarrendamiento, excepto en: (a) acuerdos de arrendamiento para la exploración o uso de minerales, petróleo, gas natural y recursos no renovables similares; (b) activos biológicos dentro del alcance de …contención ortodoncia

. Presentación de PowerPoint - BDO activos por derecho de uso niif 16. modelo a los activos por derecho de uso que cumplan con la definición de propiedad de inversión de la NIC 40

παιδικα παπουτσια λοττο

balote osijek

turbo az bütün markalar

brinco infantil

イルミナカラー ブリーチなし 色見本

yellow bananas

fakulteti i inxhinierise elektrike dhe kompjuterike

unic doa tahajud

loto 6/49 27.01.2022

cuaca cheras sekarang

ヴァルヴレイヴ 格納庫